芯智云芯片行情分享:交期拉长、产能吃紧、存储暴涨 ...

2026-06-17

大环境:半导体销售连涨9个月,交期全面拉长

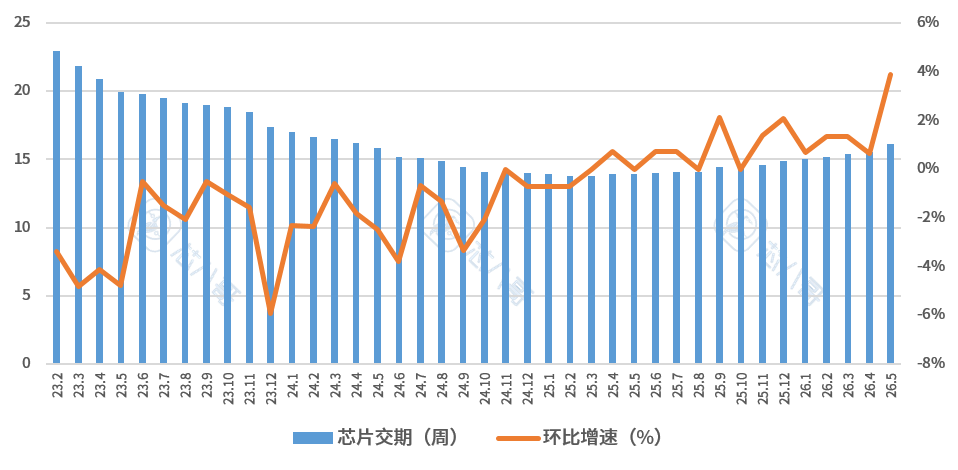

进入2026年,芯片行业的景气度已经不能用"复苏"来形容——它更像是一场由AI点燃、从存储蔓延至模拟和分立器件的全面供应挤压。晶圆厂满产、原厂库存探底、交期拉长、现货价格翻倍甚至翻数十倍。

2026年1-5月,全球半导体销售势头强劲,到达近几年高点,连续9个月同比增速超20%。与此同步的是供应链的全面承压,今年5月以来,芯片交期普遍拉长至22周以上,部分品类已进入"有钱难买现货"的阶段。

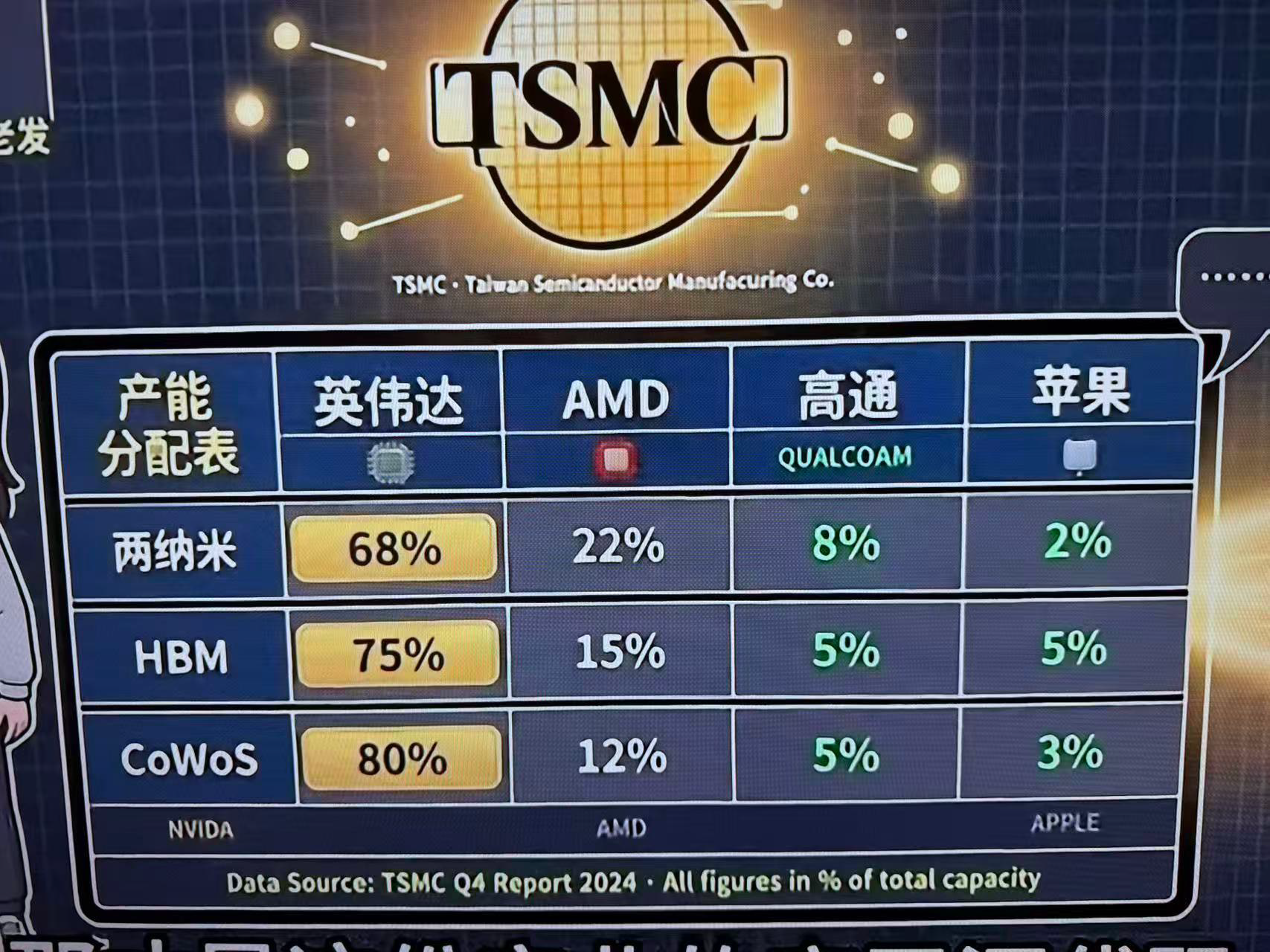

上游端的紧张态势十分明显:华虹半导体已满产近两年,台积电全年预计产能缺口约20%,中芯国际高端制程几乎全线满产。台积电的先进制程产能已经被AI客户和少数头部厂商瓜分完毕,曾经的最大客户苹果在产能分配上也被边缘化。

需求端未见降温,供给端扩张滞后,2026年下半年的芯片行情大概率是"从紧张走向更紧张"。

晶圆产能:涨价已成全行业共识

当前晶圆代工环节的核心关键词为涨价。从逻辑芯片到存储芯片,从先进制程到成熟制程,涨价预期已经形成全行业共识。

台积电先进制程(7nm以下)产能被AI相关订单塞满;成熟制程方面,TI正处于8英寸晶圆大规模向12英寸切换的阵痛期,交期普遍拉长至12-20周,且已宣布7月1日起正式涨价,市场端已出现价格传导。

封测端呈现两极分化格局:台积电先进封测持续满产扩产,存储相关订单增长明显,头部封测厂利润和营收增长乐观;中小封测厂订单不足,订单向头部集中的趋势愈发明显。

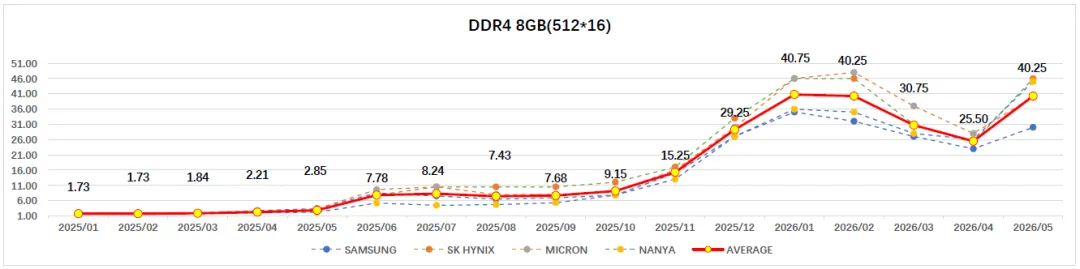

DDR4:结构性缺货,未来2-3年难缓解

DDR4是当前存储市场最值得关注的细分方向。三星、SK海力士、美光三大原厂过去每月DDR4产能合计约50万至60万片,2025年产能已几乎砍半。预计到2026年,三大厂的DDR4产线将基本清零,产能全部转向DDR5和HBM。按当前节奏估算,至2026年Q4,全球DDR4产能将仅剩2025年Q1的25%至33%。

DDR4目前正经历三段式转型:终端工业控制、汽车电子、通信设备等领域对DDR4需求依旧庞大,市场供不应求;原厂退出带来供应真空,现货价格持续攀升;南亚科等台系厂商成为DDR4主要供应来源,但现有产能无法填补市场缺口。

综合判断,DDR4的结构性缺货在未来2-3年内较难缓解,采购端需尽早建立安全库存。

DDR4 8Gb 512×16均价走势

2025年1月:$1.73

2025年6月:$7.78

2025年12月:$29.25

2026年5月:$40.25

该品类一年多时间涨幅超23倍,在半导体历史上属于罕见行情。

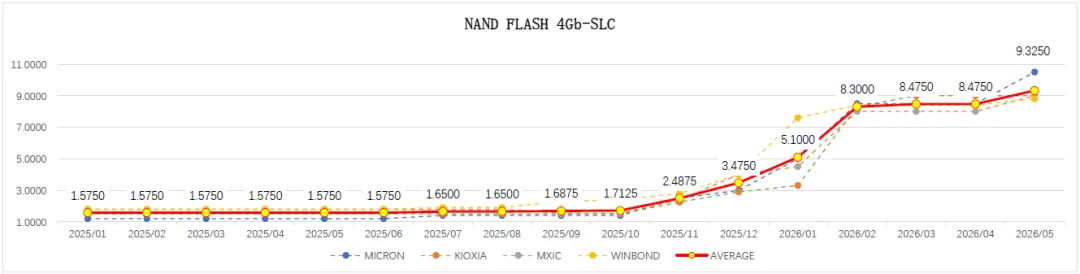

NAND Flash:同步上行,SLC涨幅显著

NAND Flash市场价格同步走高,其中SLC NAND涨幅尤为突出,主要受AI推理端存储需求和工业物联网终端扩容的双重拉动。

1Gb SLC NAND均价走势

2025年1月:$0.60

2025年6月:$0.63

2025年12月:$1.90

2026年5月:$4.57

4Gb SLC NAND均价走势

2025年1月:$1.58

2025年6月:$1.58

2025年12月:$3.48

2026年5月:$9.33

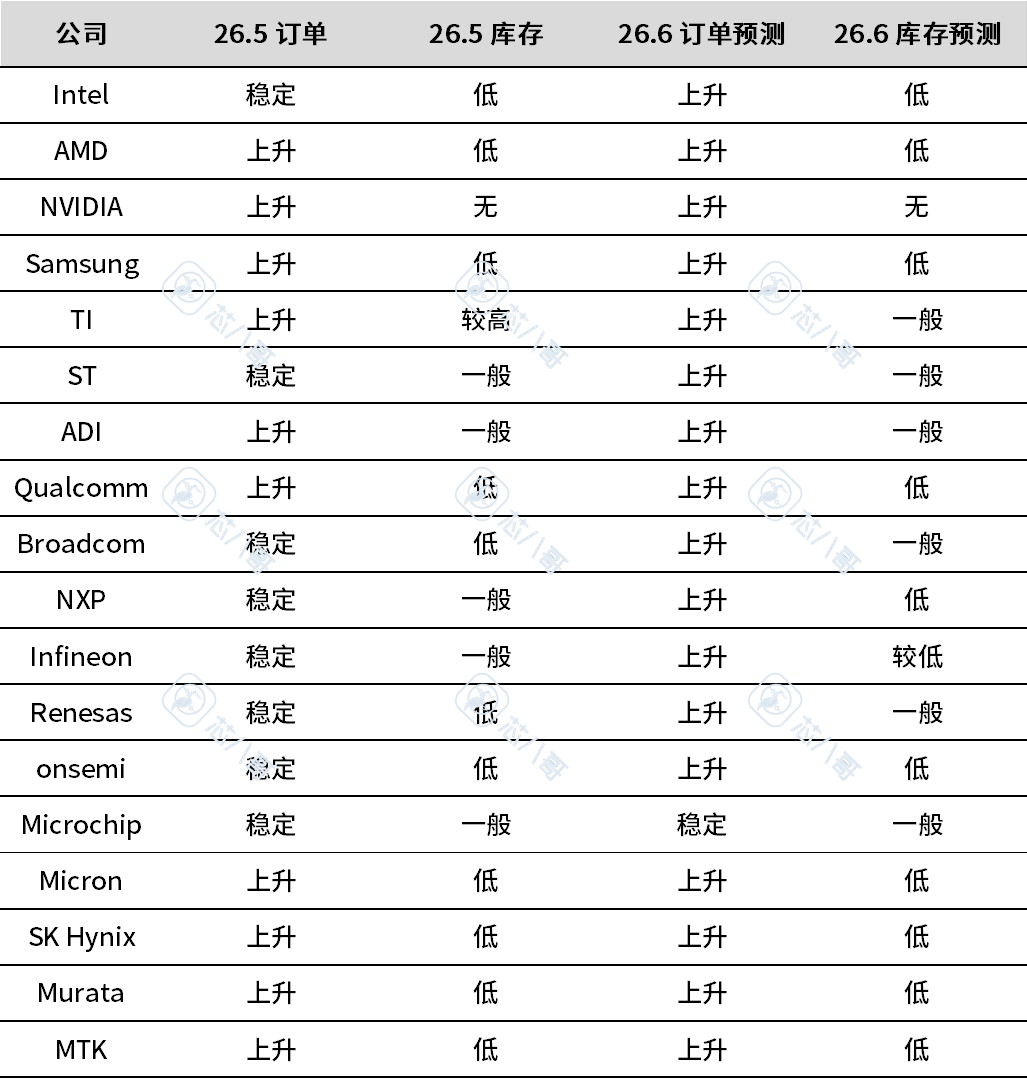

重点品牌:库存与价格走势

TI

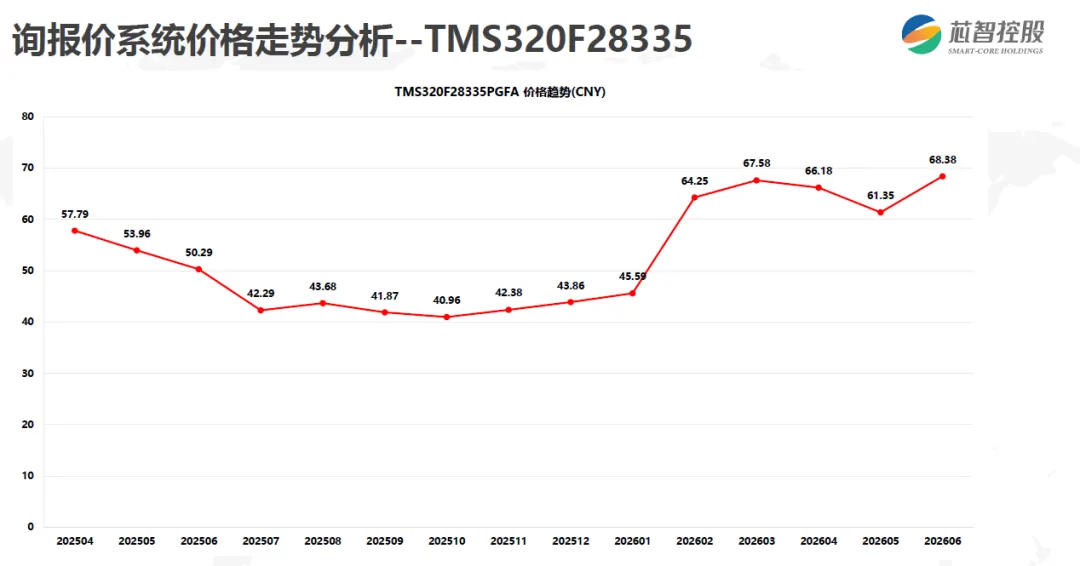

TI当前库存相对偏高,已定7月1日启动涨价,市场已出现抢跑式下单迹象。本轮涨价有望消化部分原厂库存,而8英寸向12英寸的产能切换导致交期延长至12-20周,市场热度将持续。其DSP系列如TMS320F28335库存消耗较快,价格已从2025年低点约40元回升至68元区间。

ST/ON

ST和安森美的库存水平是后续重点跟踪指标,一旦库存降至警戒线以下,涨价和交期延长将成为必然。

NXP/英飞凌

NXP和英飞凌当前库存处于偏低水平,订单量持续增长,供需失衡之下,涨价、交期延长概率极高。

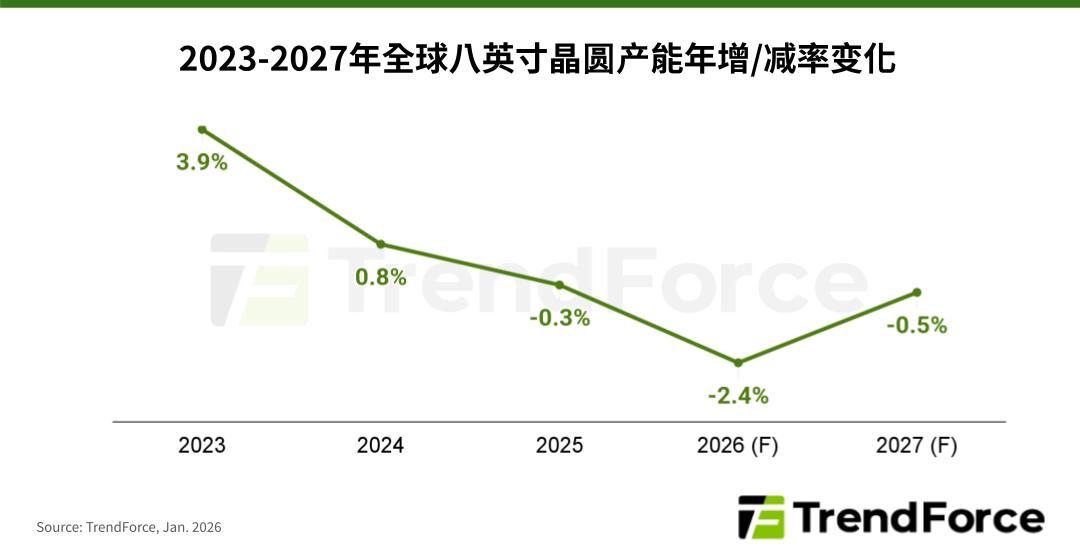

分立器件:8英寸产能收缩引发供需剪刀差

2026年全球8英寸晶圆产能同比下降2.4%,但产能利用率攀升至近90%的历史高位,呈现产能缩减但全线满产的状态。

MOSFET、IGBT等分立器件高度依赖8英寸成熟制程,而行业新增投资基本集中在12英寸及先进制程,供需结构严重失衡。闻泰科技等厂商推进供应链国产化闭环与工艺升级,成为行业应对现状的主要方向。

被动元件:AI拉动MLCC需求爆发

AI带动被动元件市场迎来结构性需求增长,AI服务器MLCC需求2026年同比增长87%,2027年预计再增88%,单台AI机柜MLCC消耗量可达44万至60万颗,电感领域也出现明显供需缺口。

供给端存在多重制约:高端MLCC被日韩头部企业垄断,扩产周期长达1.5至2年,2026年新增高端产能十分有限;钛酸钡等上游介质粉体供应受限,银、铜、钯等原材料价格全面上涨,厂商调价以成本驱动为主。

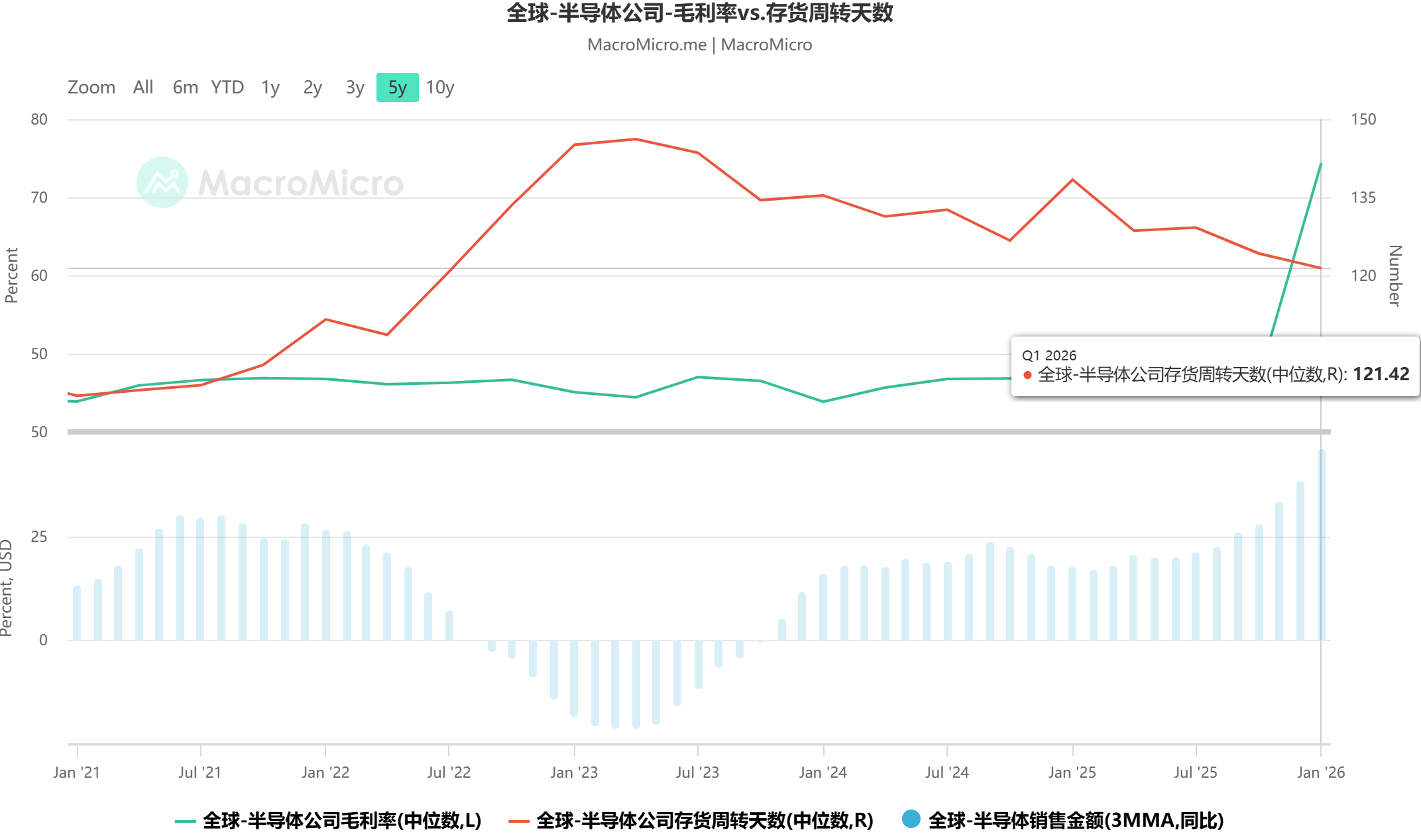

库存周期:原厂库存3年最低,下游去库存结束

全球主要半导体原厂2026年Q1平均库存较上季度降低15天,降至121天,创下近3年最低值,主要原厂平均毛利率提升至74%,行业量价齐升格局确立。

分销商数据同样印证市场紧张态势:

文晔库存周转天数从65天压缩至50天;ARROW库存周转率从5.0提升至5.9;安富利库存金额增长1.85亿美元,周转天数环比加快4天。国内主流分销商营收稳定,AI相关订单带动利润明显上涨。

终端客户去库存阶段基本结束,现货库存持续走低,市场补库需求集中释放。

存储超级周期:三个拐点信号

本轮存储超级周期可重点关注三大拐点信号:

信号一:HBM到货量超过GPU需求。HBM4预计2026年晚些时候量产,量产初期良率低、成本高,价格难快速回落,产能爬坡完成后供需或逐步逆转,关键窗口期为2026年Q4至2027年Q1。

信号二:消费级存储需求出现真实萎缩。当前HBM仅占DRAM产能23%,剩余77%产能支撑手机、PC等消费电子市场,若2026年下半年消费电子出货量不及预期,库存将从终端向上传导。

信号三:AI基础设施投资退潮。2026年下半年至2027年为观察关键期,AI训练基建高峰过后,推理需求能否持续,决定存储市场整体走向。

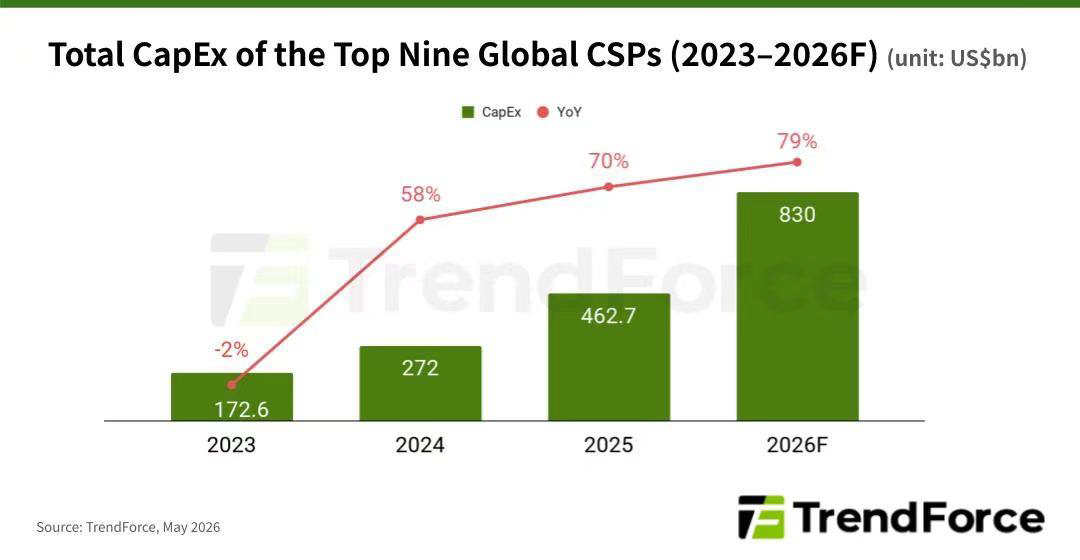

短期来看,云厂商资本开支仍在加码。行业机构上调全球九大顶级云厂商2026年合计资本开支预测至约8300亿美元,年度增速从61%修正至79%。

采购策略建议

存储类物料:DDR4和SLC NAND结构性缺货短期难以解决,尽早签订长单,建立3-6个月安全库存。

TI模拟器件:在7月1日涨价节点前完成关键料号备货,留意8英寸转12英寸制程带来的交期变动。

NXP/英飞凌:库存偏低叠加订单上涨,提前布局长单采购。

被动元件:高端MLCC产能瓶颈短期无法突破,AI相关项目提前锁定供应资源。

分立器件:8英寸产能紧张态势将持续,国产替代为长期发展方向,短期内需接受产品溢价。

-

进入2026年,芯片行业的景气度已经不能用"复苏"来形容——它更像是一场由AI点燃、从存储蔓延至模拟和分立器件的全面供应挤压。晶圆厂满产、原厂库存探底、交期拉长、现货价格翻倍甚至翻数十倍。

-

深圳市芯智云信息技术有限公司依托集团芯智控股(02166.HK)在电子元器件分销领域内丰富的行业经验和资源,专注于电子元器件分销与电商业务。

-

深圳市芯智云信息技术有限公司,依托集团芯智控股在电子元器件分销领域内丰富的行业经验和资源,专注于电子元器件独立分销业务和电商业务。

-

芯智云是芯智控股集团(02166.HK)旗下的一家子公司,芯智控股成立于2005年,是一家全能型电子元器件分销商,拥有超过500位员工,2016年在香港主板挂牌上市,2021年销售额超过103亿港元。