2026芯片行情:产能紧、库存低、需求旺、价格走强

2026-05-14

2026年,全球半导体市场迎来强势复苏浪潮。一季度销售规模攀升至近年高位,2月全球销售额达887.8 亿美元,同比增长61.8%,连续8个月增速超 20%,亚太区域成为增长核心引擎。

晶圆厂产能紧俏、原厂涨价成行业共识,头部企业满产扩产、订单饱满,存储芯片结构性涨价、MCU 与功率器件供需趋紧,半导体行业正式迈入量价齐升的黄金周期。

满产 + 涨价,全行业共识

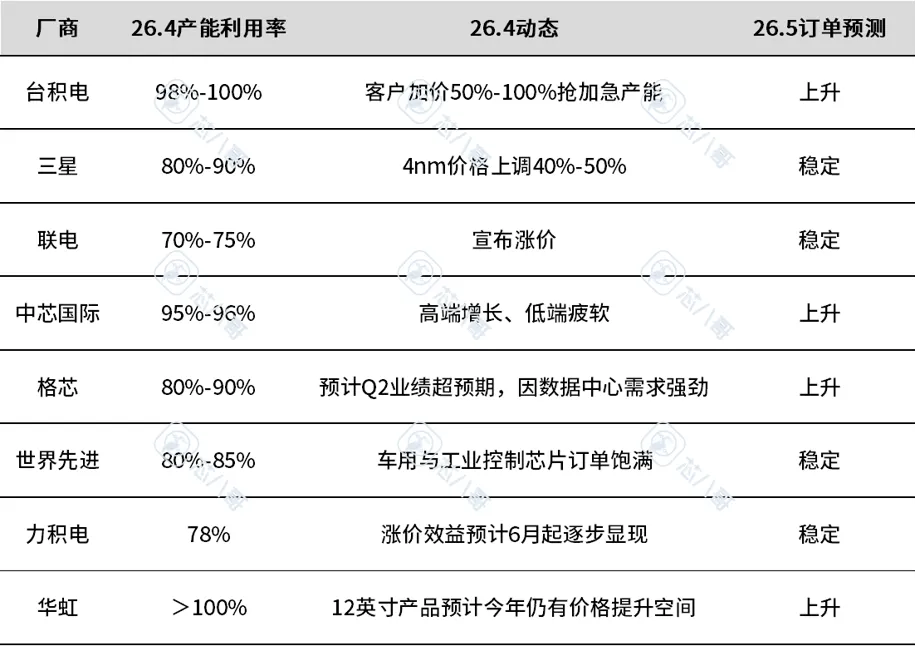

台积电、中芯国际、华虹等头部厂商业绩高增,高端产能近乎满产,客户加价抢货、原厂集体调涨:

台积电:产能利用率98%-100%,客户加价 50%-100%抢加急产能

中芯国际:高端95%-96%,12英寸产品持续涨价

华虹:产能利用率超100%,满产超1年,功率/ 模拟芯片订单饱满

三星、联电、力积电:同步涨价,车用与工控芯片需求旺盛

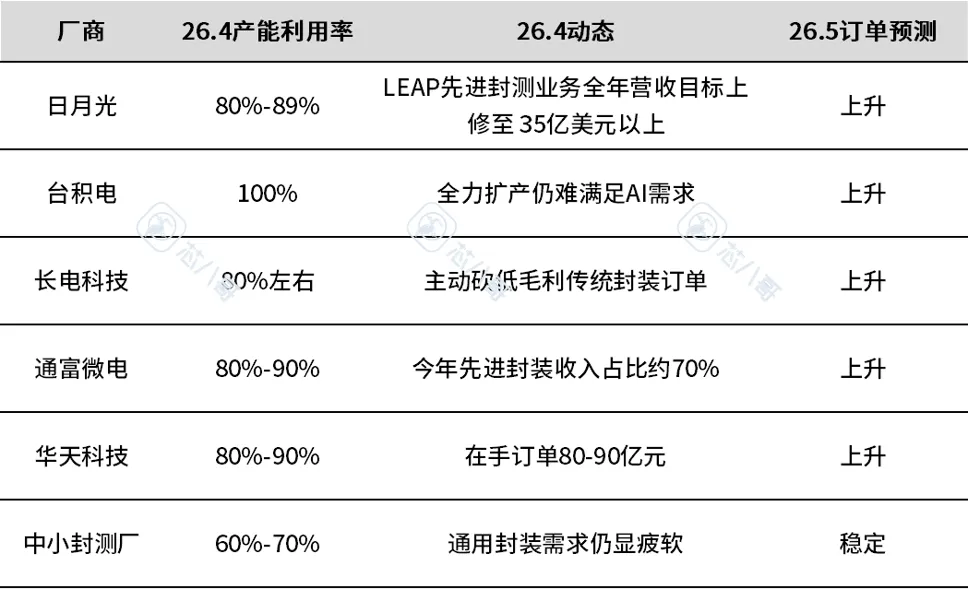

头部爆满,两极分化

先进封测供不应求,传统封装需求疲软,行业集中度快速提升:

台积电封测100%满产,AI订单挤爆产线

日月光、通富微电、华天科技利用率 80%-90%,先进封装占比大幅提升

中小封测厂仅60%-70%,通用封装 “吃不饱”

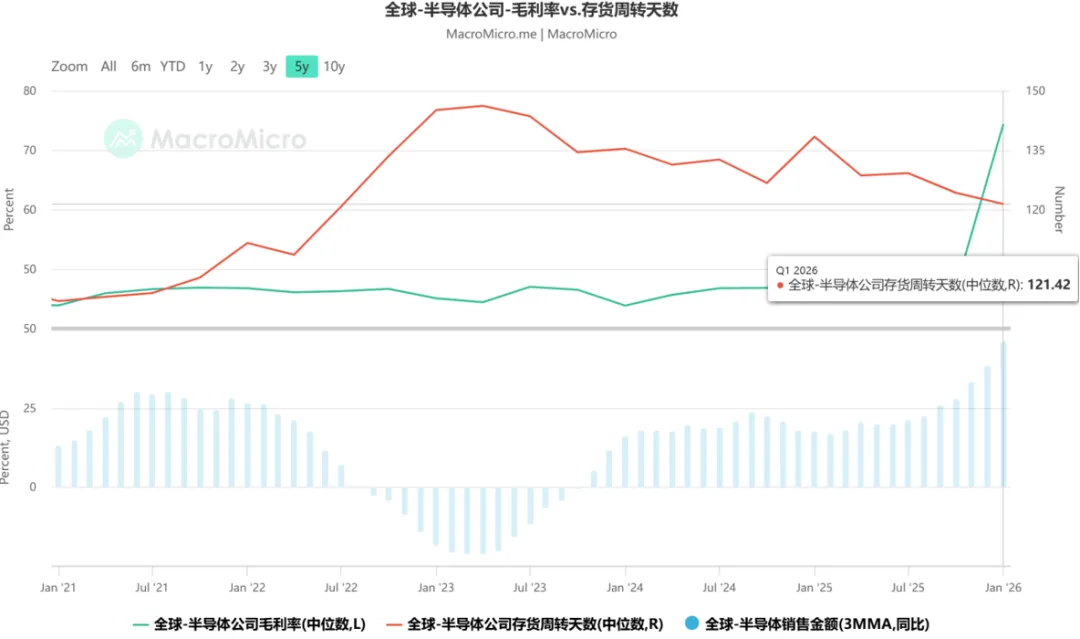

三年低位,毛利新高

2026年Q1,全球半导体大厂库存周转天数降至121天,较上一季度降低15天,创下近三年最低水平;头部原厂平均毛利率攀升至74%,全球半导体销售额同步触及高峰。

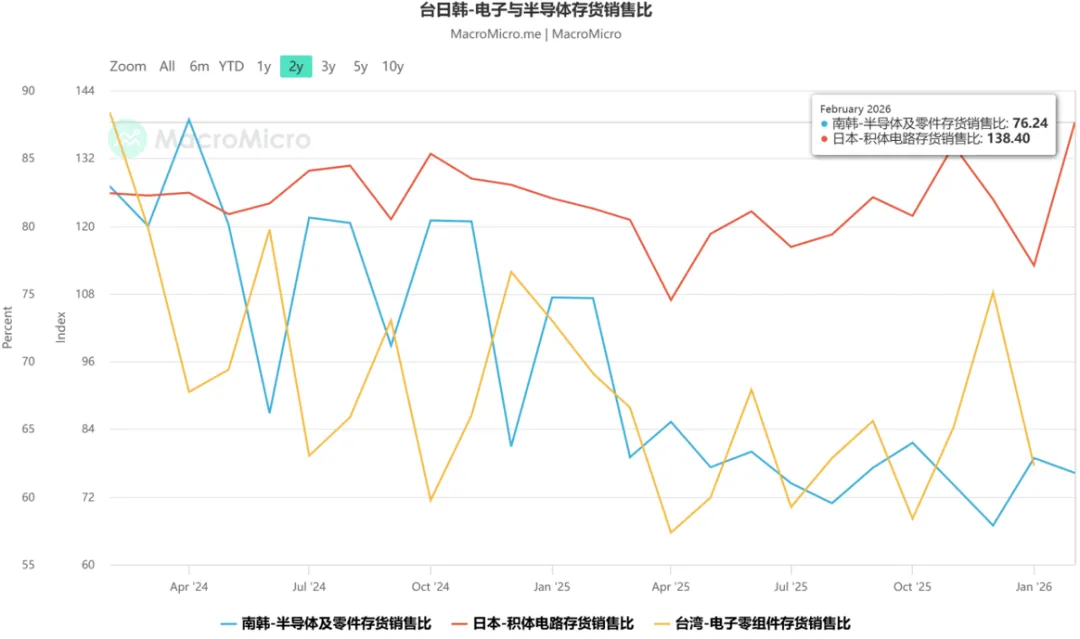

日本品牌芯片整体仍处于供过于求状态;台系、韩系品牌需求持续旺盛,厂商补库存动能充足。

交期拉长,涨价落地

TI:7月1日起涨价,8寸转12寸致交期拉长至 12-20周,DSP价格缓慢回升

ST:MCU供需失衡,交期延长、价格上行

NXP/英飞凌:库存偏低、订单激增,涨价与交期延长确定性高

分立器件:MCC 事件影响下,口欧洲的客群纷纷转回采用安世和ON的作为分立器件的首选,国内头部品牌持续面临外部制裁压力,亟需通过更多 AVL 替代测试,筑牢供应链安全防线。

结构性超级行情

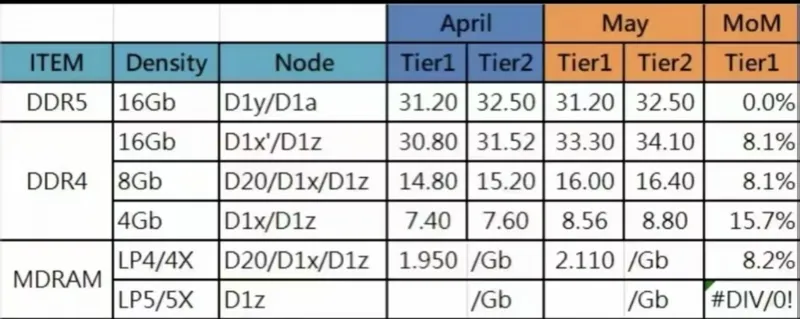

存储现货市场呈现结构性分化:原厂NAND Flash 官价维持高位坚挺,本月部分货源进一步收紧;嵌入式存储与行业 SSD 因核心资源绑定紧密,成本居高不下,成品价格保持平稳。

三星DRAM 5月官方报价持续上调,其中DDR4 4Gb涨幅最为突出。

芯智云行情观点

HBM供给超越GPU需求

HBM4预计2026年下半年量产,为判断供需拐点的核心指标。量产初期良率偏低、成本高企,价格暂不会松动;待产能爬坡完成、供给放量后,供需格局将逐步转向,拐点窗口大概率出现在2026年Q4—2027 年Q1。

消费级存储需求实质性走弱

当前HBM已占用DRAM约23%产能,剩余 77% 产能面向消费等通用市场。若 2026 年下半年手机、PC 出货量不及预期,库存将从终端向上游原厂传导,直接压制通用存储需求。

AI基建资本开支退潮

2026 年下半年至2027年是关键观察期。AI训练基建高峰过后,推理端需求能否接力增长,将直接决定存储整体需求的持续性。

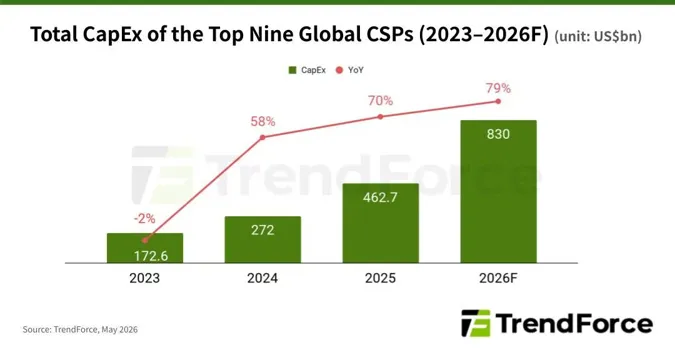

TrendForce上调全球九大顶级云厂商2026年合计资本开支预测,涵盖谷歌、AWS、Meta、微软、甲骨文、字节跳动、腾讯、阿里巴巴、百度,总额上调至约8300亿美元,年度增速由原先的61%修正至79%。

当前芯片市场呈现产能紧、库存低、需求旺、价格涨格局,AI 算力、汽车电子、工控三大领域驱动行业高景气,下半年涨价落地、存储涨价延续、库存回补将成核心看点。

立足行业风口,芯智云依托集团芯智控股(02166.HK)在电子元器件分销领域内丰富的全球化渠道、稳定原厂资源、专业行情研判,为客户提供一站式电子元器件供应链服务,助力企业稳供货、控成本、保交期,共享半导体上行周期红利。

全品类产品矩阵:覆盖主动芯片、被动器件、连接器/端子等全品类元器件,满足客户BOM一站式配齐需求。

紧缺物料保障:聚焦市场热门与紧缺型号,凭借原厂直供优势,解决客户缺料、断货、交期长痛点。

技术增值赋能:提供光芯片制造、智能终端、算力基建、存储产品等领域解决方案,从元器件供应升级为技术伙伴,陪伴客户从研发到量产全流程。

全球化服务网络:总部位于香港,在深圳、北京、上海、新加坡、东京、越南、印度等地设分支机构,业务深度覆盖亚太,实现快速响应、就近交付、全域服务。

-

美光科技(Micron Technology)成立于 1978 年,总部位于美国爱达荷州博伊西市,是全球三大存储芯片制造商之一,与三星(Samsung)、SK 海力士(SK Hynix)并称全球存储芯片 "三巨头"。

-

华邦电子作为全球利基型存储 IDM 龙头企业,凭借 IDM 全产业链优势、技术创新能力和差异化市场定位,在 NOR Flash、车规级存储等细分领域建立了领先地位,受益于全球存储芯片市场供不应求的良好态势,订单排期已延伸至 2028 年,未来增长前景广阔。

-

2026年,全球半导体市场迎来强势复苏浪潮。一季度销售规模攀升至近年高位,2月全球销售额达887.8 亿美元,同比增长61.8%,连续8个月增速超 20%,亚太区域成为增长核心引擎。

-

亚德诺半导体技术有限公司(Analog Devices, Inc.,简称ADI)成立于1965年,总部位于美国马萨诸塞州诺伍德市,是全球领先的高性能模拟、混合信号及数字信号处理集成电路(IC)设计、制造与销售企业,董事长兼首席执行官是文森特·罗奇。