从技术到市场:一文读懂DRAM内存全产业链

2026-06-01

当AI大模型训练、云计算调度、多任务并发处理成为数字世界常态,决定设备流畅度、算力上限与系统响应速度的关键硬件 ——DRAM内存,正站在行业超级周期的风口。

作为断电数据丢失、负责CPU临时高速运算的易失性存储芯片,DRAM是电子设备的 “运行工作台”,与NAND闪存(数据仓库)协同支撑起整个数字时代的存储体系,更是AI算力基础设施中不可或缺的核心组件。

DRAM内存核心介绍

DRAM(动态随机存取存储器)依靠电容存储数据,需定时刷新维持信号,具备读写速度极快、延迟极低的核心优势,是连接CPU与存储系统的关键桥梁,广泛覆盖消费电子、服务器、车载、网通安防等全场景,支撑数字设备高效运转。

1.核心类型

DDR(标准双倍数据率内存)行业通用主力,覆盖台式机、笔记本、服务器与数据中心,当前主流为DDR4/DDR5。DDR5凭借更高带宽、更低功耗,逐步取代DDR4成为中高端设备标配,支撑通用计算与海量数据高速处理。

LPDDR(低功耗双倍数据率内存)以低电压、高密度封装为核心特征,工作电压从1.8V逐步降至LPDDR4X的0.6V和LPDDR5的0.5V,主要应用于智能手机、平板电脑、汽车电子及服务器与设备端AI场景,基于LPDDR协议的IP解决方案已广泛应用于智能汽车领域。

GDDR(图形专用双倍数据率内存)为GPU、AI加速卡量身打造,GDDR6/6X/7为主流,具备超高带宽与吞吐能力,完美适配图形渲染、AI模型训练与推理等高算力场景,是显卡与算力卡的核心标配。

HBM(高带宽内存)采用3D堆叠技术,带宽突破传统内存极限,是AI服务器、超级计算机的核心刚需。单颗带宽可达TB级,解决大模型算力瓶颈,成为高端算力竞争的关键赛道。

2. 主流产品形态

UDIMM(无缓冲双列直插内存):主要用于台式机,价格亲民、兼容性强,无寄存器延迟更低,满足日常办公与娱乐需求,是消费级市场的主流选择。

SO‑DIMM(小型双列直插内存):尺寸更小,专为笔记本、一体机、迷你主机等空间受限设备设计,功耗通常更低。

RDIMM(带寄存器双列直插内存):搭载寄存器优化信号传输,减轻CPU负载,稳定性更高,广泛用于服务器、工作站等企业级设备。

LRDIMM(低负载双列直插内存):引入缓冲器降低总线负载,支持更大容量内存扩展,是高端数据中心、AI服务器的首选。

3. 场景应用

个人电脑:作为系统内存,决定多任务处理、软件运行、游戏加载的流畅度,是 PC性能核心指标。

智能手机/平板/商显:提供高速运行内存,确保应用快速启动和流畅切换。

服务器/数据中心:支撑云计算、大数据分析、AI训练,需海量高带宽DRAM支撑算力输出。

网通/安防/车载:承担数据中转、实时处理、多任务调度的关键作用,直接决定设备的运行流畅度、性能上限和功能支持能力。

DRAM内存厂商

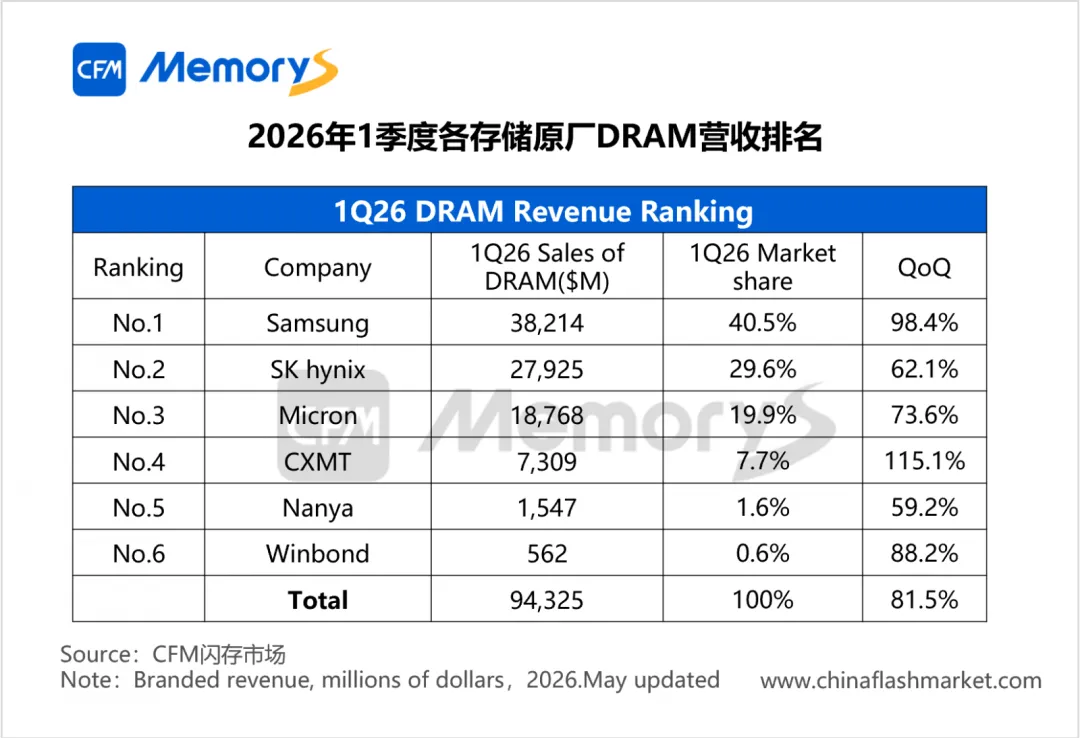

2026年Q1全球DRAM行业呈现三强垄断、国产高速突围格局,头部厂商技术、产能、客户资源高度集中,长鑫存储成为唯一进入全球前五的中国原厂,增速领跑全行业。

全球头部原厂

三星(Samsung)

市场份额:40.5%,全球稳居第一

季度营收:382.14亿美元,环比增长98.4%

核心优势:全品类DRAM技术领先,DDR5、HBM布局完善,消费级与企业级全覆盖,产能与良率行业顶尖,稳定性与性能双优。

SK 海力士(SK hynix)

市场份额:29.6%,全球第二

季度营收:279.25亿美元,环比增长62.1%

核心优势:HBM全球龙头,占据全球50%以上 HBM产能,低功耗技术领先,能效比突出,高端算力场景优势显著。

美光(Micron)

市场份额:19.9%,全球第三

季度营收:187.68亿美元,环比增长73.6%

核心优势:车规级、工业级DRAM技术成熟,供应链稳定,服务器与消费级方案均衡,适配严苛环境需求。

南亚(Nanya)

市场份额:1.6%,台系主力厂商

核心优势:利基型DRAM稳定供货,工控、家电、网通设备适配性强,性价比突出。

华邦电子(Winbond)

市场份额:0.6%,利基型存储专家

核心优势:小容量、高可靠DRAM优势明显,深耕 IoT、工控、车载细分市场。

国产标杆

长鑫存储(CXMT)

市场份额:7.7%,稳居全球第四,环比增速 115.1%,行业第一

季度营收:73.09亿美元,同比爆发式增长,国产 DRAM绝对龙头

核心优势:自主研发DDR4/DDR5量产,工艺成熟、供货稳定、性价比极高,是国产替代核心载体,打破海外三强垄断格局。

国内优质模组 / 品牌厂

兆易创新、江波龙、朗科、忆恒创源、宏芯宇等,专注 DRAM模组封装与行业解决方案,覆盖消费、工控、企业级全场景,助力国产存储生态完善。

2026年Q1 DRAM 市场趋势

2026年Q1 DRAM行业迈入超级景气上行周期,AI 服务器需求爆发、原厂产能向HBM倾斜、通用内存供给持续紧张,共同推动量价齐升,全年高景气确定性极强;需求端呈现服务器主导、消费端稳步修复格局,AI大模型与数据中心成为第一增长曲线,手机、PC等消费领域随DDR5/LPDDR5升级长期需求稳健;

竞争格局上,全球市场由三星、SK 海力士、美光三强高度垄断,CR3接近90%,而长鑫存储以 7.7%份额稳居全球第四、增速领跑行业,在国产替代与中高端市场快速上量,成为打破全球格局的核心力量;

技术方向以DDR5全面普及、HBM高端爆发、低功耗化、高带宽化为主,高端算力与车规/工业级存储成为长期增长主线,DRAM从 “周期品类” 转向 AI时代的 “战略核心资产”。

-

当AI大模型训练、云计算调度、多任务并发处理成为数字世界常态,决定设备流畅度、算力上限与系统响应速度的关键硬件 ——DRAM内存,正站在行业超级周期的风口。

-

TE Connectivity(泰科电子,纽交所代码:TEL)是全球领先的连接与传感技术解决方案提供商,前身为 Tyco Electronics,2011 年正式更名为 TE Connectivity。

-

在存储芯片价格大幅上涨的背景下,三星电子与SK 海力士2026年第一季度营收及利润均实现强劲增长,两家企业均披露了当期显著的价格走势。

-

在AI爆发、数据爆炸的今天,从手机里的照片视频、电脑里的系统软件,到数据中心的海量信息、智能汽车的行车数据,都离不开一块小小的芯片 ——NAND闪存。